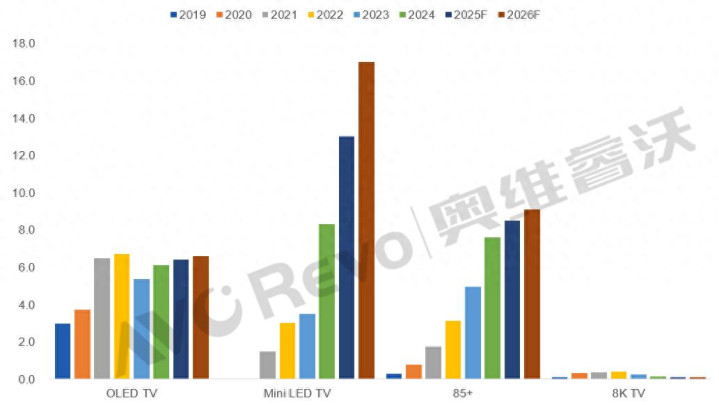

根据权威调研机构奥维睿沃的最新数据可靠的股票配资平台,2025年全球8K电视市场呈现出令人深思的局面:全年预计出货量仅为10万台,在年规模超2亿台的全球电视大盘中几乎可以忽略不计。

更引人注目的是,市场份额高达85%以上的领跑者三星已明确在2026年没有8K新品规划,索尼也已确认暂停推出新款8K电视。而小米、海信、TCL等主要国产电视品牌则较少涉足这一领域。

这是否意味着,曾被寄予厚望的8K电视真的要“凉”了?

市场现状:从“一家独大”到“战略性收缩”

当前的8K电视市场,是一个典型的 “高寡占、低容量” 市场。三星以超过85%的份额占据了绝对统治地位,但这种“一家独大”的背后,是整个品类规模的极度萎缩和主要玩家的集体退守。

三星作为长期的技术引领者,其“战略性收缩”信号具有极强的行业指向性。这意味着即便是最坚定的推动者,在面对现实的市场需求、成本约束与政策限制时,也不得不重新评估资源投入的优先级。索尼的暂停同样耐人寻味,其上一代8K旗舰已持续销售两年,市场反响并未达到支撑快速迭代的预期。

与此同时,以小米、TCL、海信为代表的中国主流品牌,对8K电视普遍较少十足,而是采取了 “观望”或“技术储备” 的策略,并未将其作为市场主推方向。这种集体选择的背后,是对当前消费需求和市场机会的理性判断。

困境核心:技术超前与生态滞后的深刻矛盾

8K电视面临的并非技术本身的失败,而是 “技术跃进”与“应用生态”之间的严重断层。其困境是系统性的:

内容生态极度匮乏:这是最根本的瓶颈。全球真正的8K原生内容累计不足2万小时,与海量的4K及全高清内容相比几乎可以忽略不计。即便有少量内容,高达80Mbps以上的传输带宽要求,也让绝大多数家庭网络难以承受,导致“无米下锅”和“有米难炊”的双重尴尬。

用户体验提升感知微弱:在绝大多数家庭的常规观看距离(2.5-3米)和主流屏幕尺寸(70英寸及以下)下,人眼对8K与顶级4K画面的清晰度差异已极难分辨。消费者难以获得直观、显著的体验升级感知,从而缺乏支付高昂溢价的动力。

综合成本与政策制约:8K面板制造工艺复杂,良品率低,驱动芯片与散热要求苛刻,导致终端售价高昂。然而,在同等价位上,消费者可以买到在亮度、对比度、色彩、音质等综合体验上更为极致的顶级4K旗舰电视。此外,欧盟等市场日益严苛的能效标准,也因8K电视功耗过高而形成了市场准入壁垒。

总结:理性退潮,静待风起

短期内,8K电视的定位将从大众消费转向专业应用与品牌技术旗舰。其核心价值将更多体现在影视制作、医疗影像、高端商业展示等专业领域,同时作为品牌技术标杆服务于少数高端用户。未来普及需待8K原生内容、超高速网络与新型显示技术(如Micro LED)的成熟共振。

换句话说,8K电视的现状并非“凉了”,而是一次 “理性的市场退潮” 。它褪去了早期技术炒作带来的泡沫,回归到与其当前生态成熟度相匹配的、更为小众和专业的市场定位。

三星、索尼暂停和小米等国产品牌的观望可靠的股票配资平台,实则是聚焦Mini LED、高端4K等主流市场的务实选择。这有利于产业健康发展和资源有效配置。8K技术的长远价值依然存在,当前只是等待内容、网络与终端更成熟的时机。对消费者而言,享受当下4K、HDR等技术带来的卓越体验更为实际。技术进步始终以波浪式节奏向前演进。

线上配资平台提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯